制度概要

近年、不動産の証券化の進展や企業会計における不動産の時価評価の一部義務化、さらに企業のCRE戦略や自治体等のPRE戦略の推進等、依頼者のニーズの多様化を背景に、不動産鑑定士には「不動産の鑑定評価に関する法律」「不動産鑑定評価基準」(同留意事項を含む、以下同)に準拠した定型的な鑑定評価という従来型の業務だけではなく、その専門的な知見を活用して、不動産市場分析、不動産の投資や売買等に関するコンサルティング、簡便な価格や賃料の調査等、幅広いサービスを提供する業務が期待されており、実際にそれらの業務は不動産鑑定士により行われてきました。

しかし一方で、それらの業務と定型的な鑑定評価との峻別が不明瞭であった為、その成果が不動産鑑定士が認識していた範囲を超えて利用され、不動産鑑定士、依頼者及び利用者等に混乱が発生するケースも散見されていました。

そこで、国土審議会土地政策分科会不動産鑑定評価部会により「社会の変化に対応したよりよい鑑定評価に向けて」(平成21年3月)が取りまとめられ、それを受けるかたちで、国土交通省より「不動産鑑定士が不動産に関する価格等調査を行う場合の業務の目的と範囲等の確定及び成果報告書の記載事項に関するガイドライン」(同留意事項を含む、以下同)(平成21年8月)、その他目的別の「基本的考え方」等が公表され、不動産鑑定業界においては、日本不動産鑑定士協会連合会により各種「業務指針」「実務指針」が策定されました。

以後、それぞれ改正が重ねられ、多様化するニーズへの対応と依頼者及び利用者等の保護の実現に向けて、官民一体として「社会の変化に対応したよりよい鑑定評価」制度の構築・更新が推進され、現在に至っています。

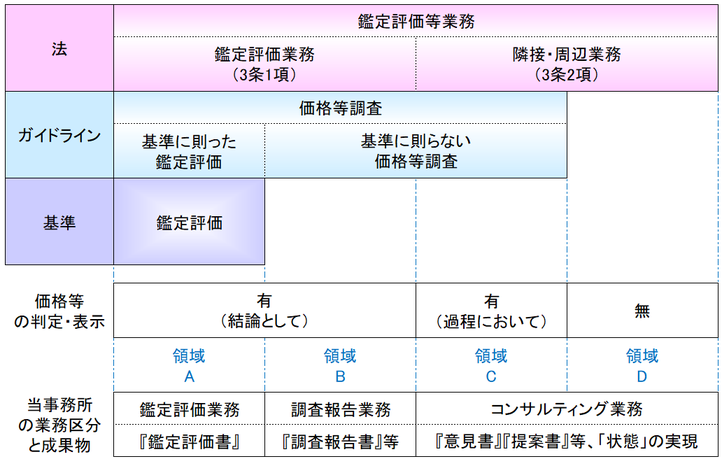

「不動産の鑑定評価に関する法律」(以下「法」)、「不動産鑑定評価基準」(以下「基準」)、「不動産鑑定士が不動産に関する価格等調査を行う場合の業務の目的と範囲等の確定及び成果報告書の記載事項に関するガイドライン」(以下「ガイドライン」)は包含関係になっており、整理すると以下のようになります。

|

<定義> 鑑定評価等業務:法3条1項の業務(鑑定評価業務)又は法3条2項の業務(いわゆる隣接・周辺業務)をいう。 鑑定評価業務(3条1項):不動産(土地若しくは建物又はこれらに関する所有権以外の権利をいう)の経済価値を判定し、その結果を価額に表示することをいう。 隣接・周辺業務(3条2項):不動産鑑定士が、不動産鑑定士の名称を用いて、不動産の客観的価値に作用する諸要因に関して調査若しくは分析を行い、又は不動産の利用、取引若しくは投資に関する相談に応じる業務。ただし、他の法律においてその業務を行うことが制限されている事項については、この限りでない。 価格等調査:不動産の価格等を文書等に表示する調査をいう。なお、価格等調査は、法3条1項の業務(鑑定評価業務)の場合のほか、法3条2項の業務(いわゆる隣接・周辺業務)の場合がある。 価格等:不動産の価格又は賃料をいう。 基準に則った(のっとった)鑑定評価:不動産鑑定評価基準のすべての内容に従って行われる価格等調査をいい、例えば、不動産鑑定評価基準に定める要件を満たさない価格等調査の条件を設定した場合等、不動産鑑定評価基準の一部分のみを適用・準用した価格等調査は含まれないものとする。 基準に則らない(のっとらない)価格等調査:不動産鑑定評価基準に則った鑑定評価以外の価格等調査をいう。 |

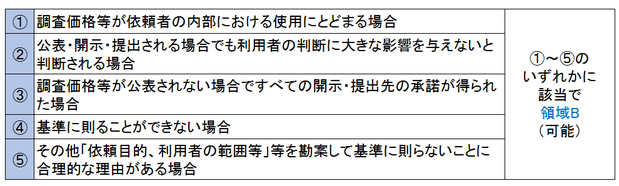

なお、ガイドラインにおいては「不動産鑑定評価基準は、不動産鑑定士が不動産の鑑定評価を行うに当たっての統一的基準であり、不動産鑑定評価制度の適切な運用に寄与し、もって不動産の適正な価格の形成に資することを目的とするものであることから、不動産鑑定士が不動産の価格等を調査するに当たっては、不動産鑑定評価基準に則った鑑定評価を行うことを原則とする。」としており、以下の①~⑤のいずれかに該当する場合においてのみ「不動産鑑定評価基準に則らない価格等調査を行うことができる。」ものとされています。(領域A・Bの峻別)

さらに、基準に則らない価格等調査は、以下のように分けられます。(領域B・Cの峻別)

また、ガイドラインの適用範囲となる「価格等調査」とは、「不動産の価格等を文書等に表示する調査」をいうため、以下の2つの条件を満たしている業務がガイドラインの適用範囲内となり、満たしていない業務についてはガイドラインの適用範囲外となります。(領域C・Dの峻別)

以上が現行制度の概要となります。

領域Aは、従来型の定型的な鑑定評価業務となります。この領域の業務、つまり、法・ガイドラインの枠内で基準に則った鑑定評価を行った場合のみ『鑑定評価書』の発行が可能となります。

領域Bは、簡易版の評価業務※となります。上記①~⑤のいずれかに該当する場合において、基準に則らない価格等調査としてガイドラインに準拠して行われ、『調査報告書』等の発行が可能となります。

領域C・Dは、価格等を示すことを最終的な目的としない業務となります。『意見書』『提案書』等の文書を発行する場合に、当該文書の文中で過程として特定の不動産の価格等を表示している場合は領域C、そうでない場合は領域Dの業務となります。

※「簡易鑑定」という呼称について

よく使われている「簡易鑑定」という呼称ですが、現行制度下においては「簡易」である点で基準に則らない価格等調査であり、基準に則った鑑定評価ではありませんので、「簡易」な「鑑定」といった業務や『簡易鑑定書』といった文書は存在しえません。『鑑定評価書』との峻別のため、タイトルにも文中にも「鑑定」「評価」といった用語は使用できません。

当事務所では、領域Aを「鑑定評価業務」、領域Bを「調査報告業務」、領域C・Dを「コンサルティング業務」と峻別し、お客様の多様なニーズに対して最適な業務を提供してまいります。

例えば、いわゆる「簡易鑑定」をご希望されるお客様につきましては、「鑑定評価業務」との違いにつき説明をさせていただき、ニーズやご予算等との乖離がないことをご確認いただいたうえで「調査報告業務」の提案をさせていただいております。

「不動産に関する希望や困りごとはあるものの、どの業務が有用なのかわからない・・・」といったお客様におかれましても、現状・ニーズ・ご予算・スケジュール等に応じた最適な業務を「①ご相談・お問い合わせ(無料)」の場面で提案させていただいておりますので、まずはお気軽にご連絡ください。